Cessione del credito per interventi di efficienza energetica e riduzione del rischio sismico

La cessione del credito d’imposta per interventi di efficientamento energetico e riduzione del rischio sismico, è uno strumento molto vantaggioso in quanto consente di recuperare la detrazione fiscale spettante quasi nell’immediato.

Ne avevo già parlato in un articolo di Febbraio nel quale introducevo principali novità tecnico-procedurali in materia di benefici fiscali per l’efficienza energetica degli edifici.

In che cosa consiste la cessione del credito?

La Legge di Bilancio 2018 ha introdotto un importante novità in materia fiscale, ovvero quella di consentire, a decorrere dal 1° gennaio 2018, la cessione del credito d’imposta corrispondente alla detrazione fiscale anche per interventi effettuati sulle singole unità immobiliari, operazione prima riconosciuta solamente per interventi su parti condominiali per i soggetti della Cd. “NO TAX AREA” (vedi articolo 11, comma 2, e all’articolo 13, comma 1, lettera a), e comma 5, lettera a), del testo unico delle imposte sui redditi, di cui al D.P.R. 22 dicembre 1986, n. 917).

In concreto viene data possibilità di effettuare la cessione del credito d’imposta maturato:

-

ai fornitori che hanno effettuato gli interventi nonché ad altri soggetti privati, con la facoltà per gli stessi di successiva cessione del credito, con esclusione delle banche e degli intermediari finanziari;

-

alle banche e agli intermediari finanziari da parte dei soli contribuenti che ricadono nella “no tax area”.

Ciò costituisce un incentivazione fiscale di considerevole effetto, in quanto consente anche a coloro i quali avessero in mente di riqualificare energeticamente e/o sismicamente la loro abitazione/condominio, ma che non disponessero dell’intero importo utile a realizzare le opere (oppure che non intendessero esporsi finanziariamente per l’intera somma) di eseguire comunque l’investimento.

Infatti con tale nuovo sistema fiscale, sarà possibile “scambiare” la propria quota di detrazione cedendola come “credito d’imposta” alla/e impresa/e che hanno effettuato l’intervento (ovvero alle banche ed intermediari finanziari solo per i contribuenti della “no tax area”), quindi risparmiando, pressoché nell’immediato, una buona quota del costo dell’intervento, potendo quest’ultima essere ceduta a saldo del corrispettivo dovuto all’impresa/e.

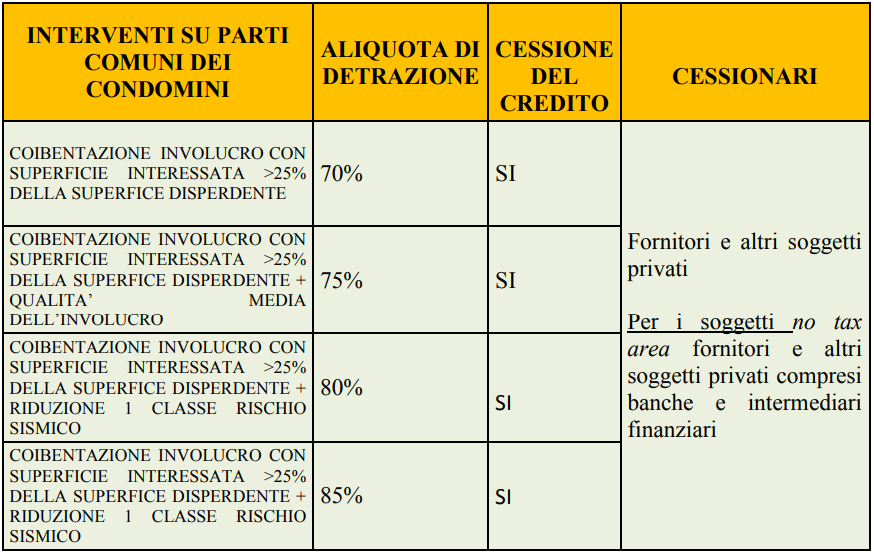

La medesima Legge ha inoltre reso possibile l’attuazione di una “detrazione maggiorata” per gli interventi di efficientamento energetico sulle parti comuni degli edifici condominiali se congiuntamente realizzati ad opere comportanti la riduzione del rischio sismico (limitatamente alle zone sismiche 1, 2 e 3).

Tale quota detraibile risulta:

-

pari all’80 per cento delle spese in caso di passaggio ad una classe di rischio sismico inferiore;

-

pari all’85 per cento in caso di passaggio a due classi di rischio sismico inferiore.

La stessa è ripartita in 10 quote annuali e si applica su un ammontare delle spese non superiore a 136 mila euro moltiplicato per il numero di unità immobiliari del condominio.

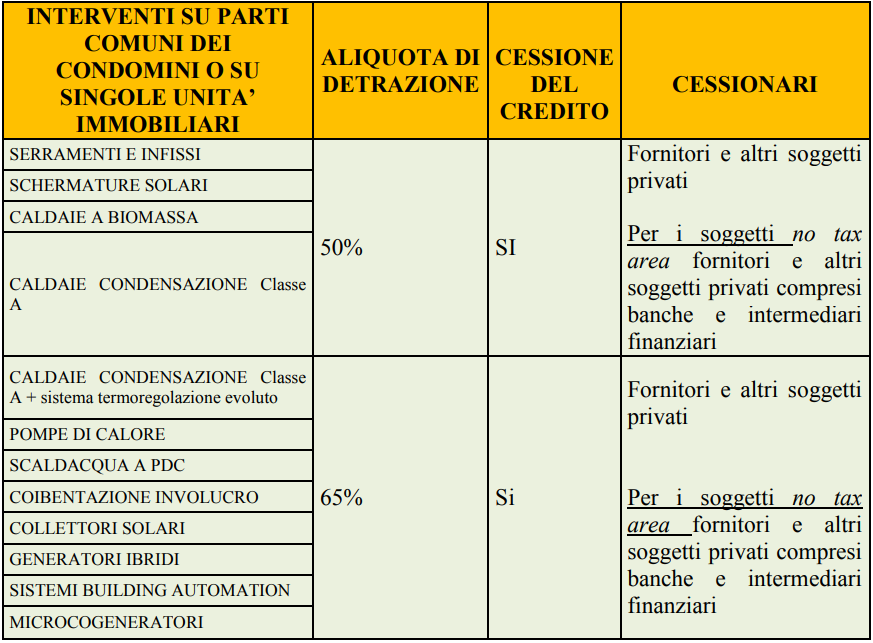

Per agevolare l’individuazione dei citati interventi di riqualificazione energetica ammessi alla detrazione, si riportano nelle seguenti tabelle gli interventi incentivabili per i quali è possibile cedere la detrazione e le aliquote di detrazione che scaturiscono dalla legge di bilancio 2018.

Modalità e limiti della cessione del credito

Le modalità ed i limiti di tale procedura fiscale sono stati chiariti nella Circolare n° 11E dell’Agenzia delle Entrate del 18/05/2018, ove è indicato che la possibilità di operare la cessione della detrazione è limitata ad una sola eventualmente successiva a quella originaria, questo al fine di scongiurare la possibilità che tali “bonus” siano assimilati a strumenti finanziari negoziabili.

Inoltre la suddetta a definito univocamente cosa debba intendersi per “altri soggetti privati”: sono da ritenersi tali, oltre alle persone fisiche, i soggetti diversi dai fornitori, sempreché collegati al rapporto che ha dato origine, tra cui anche i soggetti che esercitano attività di lavoro autonomo o d’impresa, anche in forma associata (società ed enti).

Il credito risulta inoltre cedibile anche:

– agli organismi associativi, compresi i consorzi e le società consortili di cui agli articoli 2602 e segg. del Codice Civile, anche se partecipati dai soggetti classificabili, ai fini dei conti nazionali, nel settore delle società finanziarie qualora questi detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull’ente partecipato o collegato;

– alle Energy Service Companies (ESCO) di cui alla Direttiva 2006/32/CE del 2006 (concernente l’efficienza degli usi finali dell’energia e i servizi energetici e recante abrogazione della direttiva 93/76/CEE del Consiglio), recepita dal Decreto Legislativo 30 maggio 2008, n. 115, che all’articolo 2 individua tali organismi nella persona fisica o giuridica che fornisce servizi energetici ovvero altre misure di miglioramento dell’efficienza energetica e, ciò facendo, accetta un certo margine di rischio finanziario;

– alle società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico.

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Fabbricati piccoli e precari che non necessitano di accatastamento

Comunicazione ENEA per interventi di “ristrutturazione” comportanti miglioramento energetico

Mancata comunicazione all’ENEA entro i 90 giorni: si può rimediare ad alcune condizioni…

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT